Инфляция неуклонно подтачивает сбережения, поэтому вопрос их сохранения и приумножения становится особенно актуальным. Банковские вклады — один из самых консервативных и проверенных временем способов защиты своих средств. Однако, чтобы вклад действительно работал на вас, необходимо грамотно подойти к его выбору, учитывая множество факторов. Разберемся, на что обратить внимание при выборе вклада, чтобы не только сохранить, но и увеличить свои накопления.

Первое, что стоит сделать — четко определить цель вклада

Вы копите на конкретную покупку, формируете финансовую подушку безопасности или просто хотите получать пассивный доход? От ответа на этот вопрос будет зависеть оптимальный срок и тип вклада. Например, для формирования финансовой подушки безопасности идеально подойдет накопительный счет с капитализацией процентов и пополнением. Он позволит вам регулярно откладывать небольшие суммы и при этом получать проценты на остаток, увеличивая ваши сбережения.

Как работает накопительный счет с капитализацией процентов и пополнением?

Это гибкий инструмент, который сочетает в себе преимущества и вклада, и текущего счета. Вы можете пополнять его в любое время, а начисляемые проценты добавляются к основной сумме вклада, увеличивая базу для начисления процентов в следующем периоде (капитализация). Такая система позволяет получить более высокий доход по сравнению с обычным вкладом без капитализации.

Преимущества накопительного счета с капитализацией и пополнением:

- Гибкость: возможность пополнять счет в любое время и на любую сумму (в рамках установленных лимитов).

- Доходность: благодаря капитализации процентов, доходность выше, чем у обычных вкладов без капитализации.

- Ликвидность: в большинстве случаев, вы можете частично или полностью снять деньги со счета без потери процентов (но стоит внимательно изучить условия договора).

- Прозрачность: начисление процентов происходит регулярно и отображается в личном кабинете.

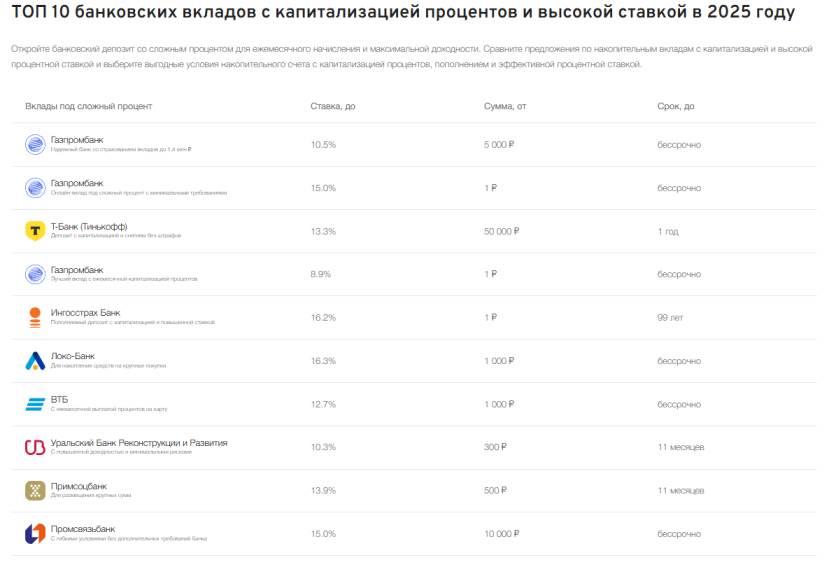

Однако, помимо типа вклада, необходимо учитывать и другие важные факторы. Сравните предложения разных банков, обращая внимание не только на процентную ставку, но и на репутацию банка, его финансовую устойчивость и условия досрочного расторжения договора. Не забудьте про систему страхования вкладов — она гарантирует вам возврат средств в случае банкротства банка.

Факторы, которые следует учитывать при выборе вклада:

- Процентная ставка: сравните предложения разных банков, чтобы найти наиболее выгодную ставку. Не забывайте, что высокая ставка может быть обусловлена определенными условиями (например, пополнение счета на определенную сумму или подключение дополнительных услуг).

- Срок вклада: определите оптимальный срок вклада, учитывая ваши финансовые цели и готовность к заморозке средств.

- Условия: узнайте, какие условия предусмотрены для пополнения и снятия средств со счета. Важно понимать, что досрочное расторжение вклада может привести к потере части начисленных процентов.

- Репутация банка: обратите внимание на репутацию банка, его финансовую устойчивость и опыт работы.

- Наличие лицензии и участие в системе страхования вкладов: убедитесь, что банк имеет лицензию на осуществление банковской деятельности и является участником системы страхования вкладов.

Выбор вклада — это ответственный шаг, который требует внимательного анализа и сравнения различных предложений. Накопительный счет с капитализацией процентов и пополнением может стать отличным решением для тех, кто хочет не только сохранить, но и увеличить свои сбережения, сохраняя при этом гибкость в управлении своими финансами.